У меня уже есть ипотека. Будет ли новый закон иметь ретроактивную силу (применяться к заключенным ранее ипотечным договорам)?

Ретроактивный характер имеют лишь две специфические статьи закона: одна, что удешевляет конвертацию ипотечной ставки с плавающей (variable) на фиксированную (fija), и вторая, что устанавливает сроки начала взыскания на имущество в случае неуплаты ипотеки.

Вся остальная часть содержания закона о кредитных договорах на недвижимость не имеет ретроактивного характера, а потому применима лишь для ипотек, которые будут оформлены с момента вступления закона в силу, что случится 17 июня 2019 года.

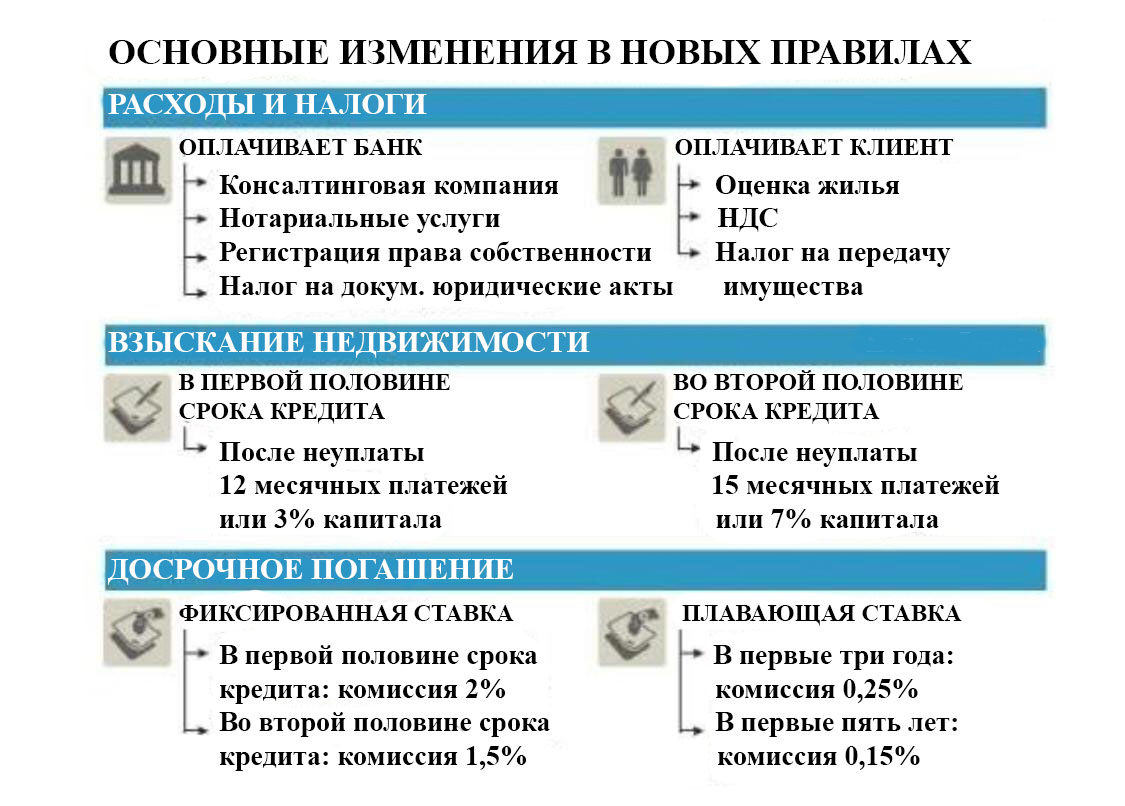

1. По-новому распределяются расходы на оформление ипотеки

Банк оплачивает

- Услуги консалтинговой компании

- Услуги регистра собственности

- Нотариальные сборы

- Налог на документированные юридические акты (IAJD)

- Свою копию нотариального акта

Клиент оплачивает

- Оценку недвижимости

- Свою копию нотариального акта

В случае суброгации кредитора (новый кредитор заменяет предыдущего, но должник всегда остается прежним) для перевода ипотеки в другой банк, новый банк должен оплатить предыдущему компенсацию, а это пропорциональная часть расходов на оформление ипотеки и будут оплачены за оставшую часть не погашенной суммы заема.

2. Большая защищенность потребителей

Основной причиной, по которой были разработана данная норма, стало распоряжение Европейского союза о применении директивы, которая повышает защищенность потребителей.

- Больше информации для будущего заемщика. Банк обязан предоставить ему персонализированные условия ипотечного кредитования указанные в документе под названием Европейский стандартизованный информационный лист (FEIN), который в течение как минимум 10 дней будет иметь юридичекую силу. Одновременно должна быть предоставлена стандартная предупредительная карточка (FiAE), в которой в общих чертах будут объясняться наиболее важные пункты или положения, копия договора и, если речь идет об ипотеке с плавающей ставкой, отдельный документ с размерами ставки, которые необходимо будет платить при разном развитии ситуации.

- Обязательный предварительный прием у нотариуса: как оформители будущей ипотеки, так и их поручители должны встретиться с нотариусом как минимум за один день до подписания договора, чтобы получить бесплатную консультацию и ответить на вопросы теста. Нотариус не имеет права заверить акт, пока такой тест не будет проведен и пока он не удостоверится, что будущий заемщик получил всю вышеуказанную документацию.

- Ни нотариусы, ни регистраторы не могут заверять или вносить вводящие в заблуждение положения, которые противоречат обязательным нормам или были признаны недействительными Верховным судом.

- Положения, которые противоречат правилам, установленным новым законом об ипотеке, будут считаться недействительными. Это означает, что не будет существовать сроков давности для сообщения о такого рода злоупотреблениях.

- Жалобы и претензии, связанные с ипотечными кредитами, будут обрабатываться новым юридическим органом по разрешению судебных споров в финансовом секторе. Однако, так как это агентство еще не начало свою работу, до этого момента ответственность за разрешение таких вопросов будет лежать на Службе рассмотрения претензий Банка Испании.

3. Досрочное погашение ипотеки будет менее затратным

Так называемая комиссия или компенсация за досрочное погашение ипотечного кредита (частичное либо полное) станет меньше. Кроме того, взиматься она может только в том случае, если банк несет финансовые потери от такого погашения. Размер ограничений зависит о того, идет ли речь об ипотеке с фиксированной или плавающей ставкой.

- В случае с ипотекой с плавающей ставкой максимальная комиссия может быть выбрана (по согласованию между банком и клиентом) как один из двух представленных вариантов:

- 0,25% только в течение первых трех лет срока действия договора

- 0,15% только в течение первых пяти лет срока кредита

- Через три или пять лет комиссия составит 0%

- В случае с ипотекой с фиксированной ставкой компенсация может достигать следующих максимальных значений:

- 2% в течение первых 10 лет

- 1,5% в оставшийся срок

Банк и клиент могут согласовать между собой срок сообщения о намерении погасить ипотеку досрочно, составляющий один месяц максимум. После прошествии этого срока у учреждения будет максимум три рабочих дня предоставления всей информации, необходимой для оценки такого варианта.

4. Облегчение перехода на фиксированную ставку

Согласно новому закону, переход с плавающей ставки на фиксированную будет дешевле как в случае обновления договора (с тем же самым учреждением), так и в случае смены кредитора при переходе в другой банк. Максимальная комиссия, которая может взиматься в таком случае, составит 0,15% и будет применяться только в том случае, если изменение имеет место в течение первых трех лет срока кредита.

5. Поменять банк станет проще

Это одна из самых интересных мер нового закона. В процессе смены кредитора, если наше настоящее банковское учреждение делает встречное предложение, такое же или более выгодное, чем предложения другого банковского учреждения, с которым мы ведем переговоры, мы больше не обязаны принимать его, как это было раньше. То есть у нас есть свобода выбрать тот банка, который мы сами считаем наиболее подходящим.

6. Взыскание имущества возможно лишь после как минимум 12 неоплаченных платежей

Это одна из самых примечательных мер закона, регулирующего кредитные договоры на недвижимость. Статья, включающая положения о досрочном расторжении договора, которую банки применяют после неоднократной неуплаты, чтобы запросить взыскание недвижимости через суд, теперь устанавливает более строгие требования для ее применения.

В частности, банк не может начать процесс взыскания, пока не будут достигнуты следующие ограничительные условия:

* В течение первой половины срока кредита: пока задержка не превысит 3% предоставленного капитала или пока не будет достигнута сумма, эквивалентная 12 неоплаченным взносам.

* Во второй половине срока кредита: пока часть невыплаченного капитала не составит 7%, или пока не накопится 15 минимальных месячных платежей.

Кроме того, максимальная процентная ставка за задержку устанавливается на 3 пункта выше процентной ставки ипотечного кредитования. Например, вы платите ипотеку с фиксированной ипотечной ставкой 3%, но в случае задержки уплаты у вас банк может взять не более 9% от неуплаченной суммы.

7. Ограничения на финансовые продукты

В проекте нового закона об ипотеке этот пункт, пожалуй, вызывает наибольшие сложности в понимании. Норма запрещает продажу финансовых продуктов, то есть не позволяют банкам обязывать клиентов заключать договора на ипотечное страхование заложенной недвижимости , пенсионные планы, кредитные карты и т. д. Тем не менее когда банковский офис предлагает уменьшить размер процентной ставки ипотеки в обмен на заключение договора на несколько банковских услуг запрета не существует.

Также разрешено

* Банкам потребовать, чтобы вы оформили страхование жилья и/или страхование жизни или платежей. При этом клиент может сделать это с любой страховой компанией на свой выбор, не опасаясь, что за это ему повысят процентную ставку.

* Банкам привязать ипотеку к финансовым продуктам, которые однозначно приносят пользу клиенту. Какие именно услуги попадают в эту категорию, решает Банк Испании.

Что касается комбинации продуктов или услуг, то для того, чтобы клиент мог адекватно сравнивать цены, финансовые учреждения обязаны предоставлять в таких случаях два отдельных ценовых предложения: одно в комбинации с услугой/продуктом, а другое – без.

8. Ставка 0% по умолчанию

Новые правила ипотеки специально запрещает применение минимальной ставки к ипотекам с плавающей ставкой. Таким образом, банки не могут более включать нашумевшее «clásula suelo» (условие, не позволяющее ипотеке варьироваться ниже установленной минимальной ставки), также им запрещено применять Euribor в размере 0%, когда он имеет отрицательное значение. При этом для всех ипотечных кредитов минимальная ставка в размере 0% устанавливается по умолчанию.

9. Мультивалютные ипотеки

Мультивалютным ипотекам, то есть займам, предоставляемым в других валютах, в новом законе также уделяется внимание. Пользователи такого продукта имеют право в любой момент конвертировать их в евро. Кроме того, банки обязаны периодически извещать об увеличении долга, которое происходит из-за увеличения стоимости валюты по отношению к евро, и, если предельное значение такого риска не установлено, в листе FEIN должно быть указано, насколько увеличится долг в том случае, если обменный курс подвергнется колебанию в 20%.

Еще один интересный момент в отношении регулирования таких ипотечных кредитов заключается в том, что, если вышеупомянутые требования не будут выполнены, договор будет считаться недействительным. Таким образом, заемщик может потребовать, чтобы ипотека с самого начала была переведена в евро и чтобы из непогашенного капитала было вычтено все, что было уплачено в другой валюте.

Поделиться в соцсетях:

?

Ретроактивный характер имеют лишь ){kind=link}